El "pasamanos" de deuda del plan Caputo enciende alarmas entre economistas

Tras una nueva licitación de letras capitalizables (Lecaps) en la que se colocaron $3,5 billones a tasa fija, la estrategia del Ministerio de Economía de migrar la deuda del Banco Central de la República Argentina (BCRA) al Tesoro Nacional se aceleró en las últimas horas y enciende algunas alarmas en los tableros de los economistas por el alza de los intereses a pagar y el acortamiento del perfil de los vencimientos.

Desde el desembarco de Javier Milei en la Casa Rosada el ministro de Economía, Luis Caputo, activó un plan para "sanear" el balance de la entidad monetaria mediante un traspaso de su pasivo al Tesoro. El fin del oficialismo es levantar el cepo cambiario e implementar la competencia de monedas que permitirá la coexistencia legal del peso con el dólar. En ese marco se inscriben los sucesivos recortes de la tasa de política monetaria, hoy fijada en 40% anual.

Motosierra en el Estado: en cuatro meses hay casi 20 mil empleados públicos menos

Esto no les gusta a los autoritarios El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad. Hoy más que nunca Suscribite

El plan de Caputo y Bausili para "sanear" el Banco Central

La idea de Caputo y Santiago Bausili, titular del BCRA, consiste en licuar los intereses que pagan los pases pasivos a los que se suscriben los bancos públicos y comerciales de forma diaria. Ese cambio de dinámica sirve a dos propósitos: una migración de los pesos hacia el Tesoro y un resurgimiento del crédito privado a fuerza de mejores rendimientos para la banca.

De esta manera, el Palacio de Hacienda abrió licitaciones de letras a una mayor tasa que aquella fijada por el BCRA y sedujo a las entidades bancarias para efectuar el "pasamanos". La diferencia porcentual entre la tasa de retorno de los instrumentos tienta a los bancos a desarmar posiciones en pasivos remunerados y reorientar los pesos hacia las letras que licita la Secretaría de Finanzas.

Un informe de la consultora EcoGo, de la economista Marina Dal Poggetto, consigna que el aumento de la deuda del Central en dólares (US$ 10.000 millones en BOPREALES) y el incremento del pasivo del Tesoro en pesos "son la contracara de la 'limpieza' del balance del BCRA".

El cronograma de vencimientos supone un desafío para el equipo económico: hasta fin de año vencen unos US$ 4.600 millones (US$ 2.100 millones en el mercado, US$ 1.170 millones de la Serie 2 de los BOPREALES y US$ 1.300 millones de provincias). A eso se suma las negociaciones contrarreloj para renovar el swap con China. Entre junio y julio, vencen US$ 4.900 millones que tendrán que ser renovados o pagados con dólares propios.

Los riesgos de la migración de pesos

Los principales riesgos que vislumbra Dal Poggetto en el programa libertario es la suba de la deuda del Tesoro, el alza de la carga de los intereses y el acortamiento del perfil de los vencimientos: "La deuda de pesos en el mercado medida en dólares vuelve a escalar a US$ 65.600 millones (eran US$ 42.000 millones a fines de noviembre de 2023). Si bien se aumenta la participación del stock a tasa fija de 9% a 24%, también aumenta la concentración de vencimientos en pesos en lo que resta de 2024 de US$ 17.000 millones a US$ 24.000 millones. Y en 2025 vencen otros US$ 23.000 millones".

Bajo su perspectiva, un escenario negativo podría derivar en dos caminos: la remonetización (el Central emitiendo para cubrir los vencimientos del Tesoro) o la restructuración del monto adeudado en pesos, similar a lo ocurrido en 2019 durante la gestión de Cambiemos.

Por su parte, la firma de análisis macroeconómico Romano Group calculó que el gobierno de Milei obtuvo un financiamiento adicional por $26 billones, "lo que implica una fuerte contracción monetaria llevada a cabo por el Tesoro, utilizando el financiamiento en diversos objetivos tales como: recompra de títulos, compra de dólares y colchón de liquidez".

La provincia de Buenos Aires y un nuevo juicio internacional: le reclaman una deuda de U$S 35 millones y un adicional de US$ 77 millones

"Esto lleva, asumiendo que la migración de pesos de la última licitación proviene prácticamente en su totalidad de pases pasivos, a que los pasivos remunerados del BCRA se encuentren en niveles inusitadamente bajos en miras de un saneamiento de la hoja de balance y consecuentemente salida del cepo", evaluaron en su último reporte.

No obstante, advirtieron que la maniobra se traduce en un deterioro en el perfil crediticio del Tesoro, con menor duración de los vencimientos e intereses más abultados. De hecho, Finanzas pasó de licitar a un ritmo promedio ponderado de 12 meses a finales de abril a 1,3 meses a finales de mayo.

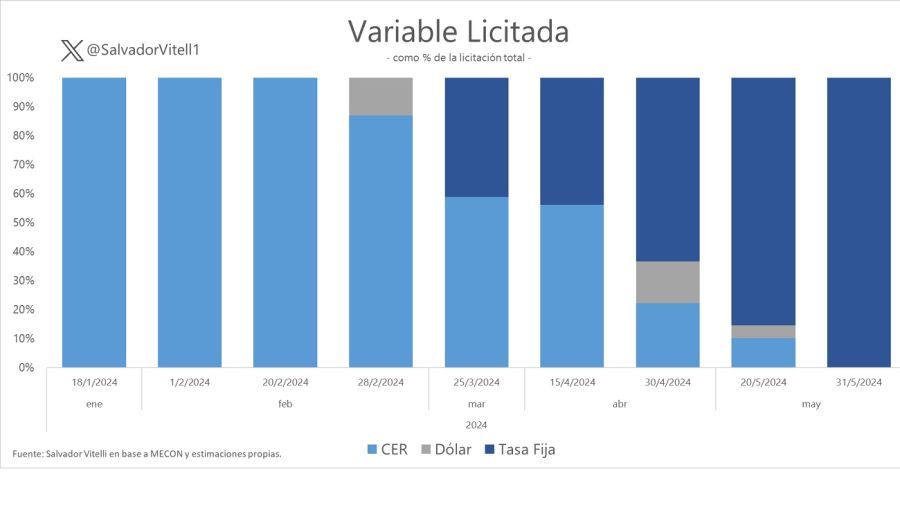

Como punto positivo, los consultores plantearon que el traslado de deuda de un sector a otro del organigrama estatal "implica una menor emisión (monetaria) endógena y, consecuentemente, una menor oferta monetaria plausible de generar presiones cambiarias". Asimismo, sólo se están adjudicando instrumentos a tasas fijas y no indexados a la inflación (CER) o al tipo de cambio.

"Sin embargo, no dejamos de destacar que esta migración coloca en una posición más débil al Tesoro cuyo perfil comienza a engrosarse cada vez más en la parte corta, pudiendo generar inestabilidad en la curva en la medida que el mercado se tope con alguna mala noticia. Por el momento no vemos ello en el corto plazo, aunque consideramos que la prudencia marcada en la segunda licitación en cuanto a mondos adjudicados es una buena señal", concluyeron.

Cierre de mercado: subas récord de acciones y bonos tras el dictamen de la Ley Bases

Cómo funciona la migración de deuda

Econviews, la consultora de Miguel Kiguel, graficó de forma sencilla la operatoria de la migración de deuda: "En la práctica, la gente que compra estos bonos saca la plata de depósitos bancarios, los bancos salen de los pases, el Banco Central emite para honrar los pases y luego retira esa emisión con los pesos que le da el Tesoro. Monetariamente no hay cambios, pero cambia el deudor".

Al mismo tiempo, un informe de la compañía remarca que la modificación de los plazos de los vencimientos de un día a un mes o más "supone un riesgo precio para quien necesita la liquidez casi inmediata" y para reducirlo, el BCRA comunicó que intervendría en el mercado a fin de acotar esa fluctuación.

"También permitieron a los bancos tener más Lecaps de manera que se reorganizó la regulación para que todo el mercado vaya en esa dirección. Pero hay una diferencia más de fondo. En la medida en que el Tesoro coloca deuda nueva y que esos pesos los deposita en el Banco Central para para que a su vez cancele los pases, en la práctica implica que la deuda del sector público consolidado se mantiene igual, solo hay un traspaso del BCRA al Tesoro", sumaron.

A modo de cierre, se percataron de un problema en la estrategia: el Tesoro asumió funciones de la política monetaria que son inherentes a la autoridad monetaria al contraer la cantidad de dinero. "Si el día de mañana el mercado necesita dinero y pide que el Tesoro cancele deuda, lo más probable es el Tesoro tenga que recurrir al auxilio de Banco Central para que le dé liquidez, o en su contrario, aceptar una suba en la tasa de interés", concluyeron.

MFN / Gi

Comments are closed.